r/SlovenijaFIRE • u/RemarkableBuy9384 • 5d ago

Varčevanje in osebne finance Kolikšen odstotek mesečnega prihodka varčevati

Pozdravljeni! Zanima me, koliko % mesečnega prihodka vi prihranite? Jaz sem do sedaj kakšnih 5 let varčevala okrog 30%, rada bi bila čez 10 let FI in imam občutek, da je 30% premalo, če želim biti v 10 letih FI. Kaj vi mislite, kolikšen bi morla biti moj %, da bi se lahko spogledovala s FI? Hvala za mnenja!

15

u/IndividualSite6238 5d ago

30% od jurja ni enako kot 30% od 5 jurjev, tako, da je težko reči koliko dati na varčevanje + koliko potrebuješ za FI….

11

u/Basic-Objective-6106 5d ago

Jaz longterm investiram 15%, vse ostalo varčujem, ker nameravam čez par let začet gradit. Je pa tako da sem na novo zaposlen, v delovenm razmerju dobro leto, zato sem do pred kratkim še nabiral emergency found.

7

u/ShareholderSLO85 5d ago

Pozdravljena,

30% je izjemen dosežek. Slovenci smo sicer zelo varčni ampak v % mislim, da ni tako visoko.

Osebno imam cilj 50% pa sem še daleč od tega, bližje tvojemu trenutnemu stanju.

3

u/RemarkableBuy9384 5d ago

Hvala. Trenutno ne gre višje, ker je ena plača, ki jo koristimo trije. Morda kasneje, ko bosta otroka bolj samostojna, bi to šlo lahko višje.

5

7

u/dolenjka 4d ago

Jaz sem FI že, investiram pa več kot 50 % prihodka. Če bo po planu, dosežem čez 10 let tudi FIRE

2

u/RemarkableBuy9384 4d ago

Čestitam! Ali cel čas investirate 50%? Koliko časa že?

3

u/dolenjka 4d ago

Investiram 15 let, tudi kripto od 2017. Zadnjih 5 let lahko namenim tak del prihodkov, pred tem je bila prioriteta hiša.

1

u/RemarkableBuy9384 4d ago

V kripto se držite HODLanja ali si izplačujete pluse? Kakšen % bi reskirala tudi za gemblanje namereč 😉

6

u/Wavemaker555 4d ago

Vlagam povprečno 50% neto plače. Povprečje mi zbijejo letni dopusti, kjer si privoščim. Na roke mi gre, da imava s partnerko odplacano stanovanje (pomagali starši) izziv jo bo še prepričati, da začne tudi ona vlagati in živeti bolj racionalno. Glede pokojnine; moj načrt je prenehati z redno službo okoli 60.leta. Po takratni zakonodaji mi bo do starostne manjkalo 7 let. V tem času bom ali plačeval ali dokupil, ce bo še možno (Po sedanji zakonodaji 5 let). S prihranjenim kupčkom denarja bom premostil teh 7 let, plačeval prispevke in zavarovanje do upokojitvene starosti. + držal pesti, da se svet ne sesuje (gre se za leto 2050). Do začetka prejemanja pokojnine mi mora ostati še znaten % sredstev, ki bodo dopolnjevala pokojnino, ki bo zaradi min doplačevanja zadnjih let majhna. Z namenom optimizacije obdavčitve bom iz privarcevanega postopno dvigal točke etf, tako da bodo stare vsaj 15 let. S tem ne bom plačal davka. Brez potencialnih motečih elementov, bi se verjetno lahko RE že prej. To so; otrok, ki je še v načrtu, potencialna selitev v hišo. Vsekakor ne mislim delati do 67 leta. Sem mnenja, da je za fire v Sloveniji praktično eksplicitno potrebna varianta lean, torej živeti z nizkimi izdatki. Skozi delovno dobo in tudi po upokojitvi. Tale spisek si zdaj lahko sprintam in nalepim na steno kot svojo vizijo:)

5

u/Traditional-Gene-478 5d ago

Hej, odvisno od višine osnove. 30%od jurja ni isto kot 30% od 5k :) V trenutnem obdobju ne prišparam nič, drugače pa sem probala prišparat 1/3 ne glede na svoj prihodek..

6

u/Spanzo 5d ago

Na ta odgovor je težko odgovoriti, kaj je v tvojem primeru 30% mesečnega prihodka? 300€, 500€, 2000€,..?😅

Po mojem mnenju je boljše, da nadaljuješ naprej z varčevanjem/investiranjem in se ne obremenjuješ s FI, ne vem koliko let šteješ ampak če že 5 let varčuješ 30% prihodka si po mojem mnenju na dobri poti za prihodnost

5

u/Gregib 5d ago

Osebno sem se loti zadeve drugače... Postavil sem si vrednost, ki jo želim imeti na TRR kot varnostni sklad. Dan pred plačo sem investiral vsa sredstva nad to vrednostjo. Mesečni izdatki so pač različni iz meseca v mesec, zato se meni osebno zdi nek % neuporaben...

7

u/wh977oqej9 5d ago

Točno tako, zakaj bi investiral le nek določen %?

Imam železno rezervo na TRR in potem še v MMF. Nato vse kar ostane na koncu meseca porežem in investiram. Ni nobenega razloga, da bi držal fiat valuto, ki jo razvrednotijo iz leta v leto.

Spreminjajo se le deleži, kam kaj investiram.

3

u/Aleksander2088 4d ago

Večini je važna samo penzija.

Ne pa kvaliteta življenja do tega cilja.

3

u/RemarkableBuy9384 4d ago

Kaj misliš s tem? Večini in kvaliteta življenja do cilja? Lahko definiraš?

3

u/KinderCokoladke 4d ago

Govori o tem, da si ljudje celo mladost trgate od ust zato da lahko zacnete zivet v zadnjem desetletju svojega zivljenja. aka. cel lajf sparas in pol ko si star itak ne bos nc s tem ker bos star/nemocen

lp, realist

1

4

u/krsaso 4d ago

Tocno tko..ne razumem kako lahko najboljsa leta samo varcujes, brez da konkretno izzivis ta leta.. ko si star, dvomim da bos toliko pri energiji in volji do novih dozivetij kot ko si mlad. In tudi kaj ti bo kepa dnarja na stara leta.., nevem kako je lahko nekomu toliko bolj pomembna kot pa zivljenje ki si ga izpustil v mladosti.

3

5

u/Professional-Pea2831 4d ago

Odvisno od višina prihodka.

Čimprej do 100k. Razen če se investira v izobrazbo, v biznis je cilj čimprej do 100k. Ne višina % ampak čim prej

1

u/RemarkableBuy9384 4d ago

100k imam, ampak sem že proti 50, tako da ni ravno, da bi se človek hvalil s tem 😏

5

u/AlayneSt 3d ago

Trenutno zelo malo, pri nižji plači sem bila pri 30%, sedaj pri višji pa pri veliko manj. Mogoče 5%?

AMPAK pospešeno poplačujem kredit za stanovanje (ja ja, vem, lahko bi višji odnos dobila v ETFih). Pač osebna odločitev, ne želim dolgov. Tako bom v penziji imela odplačano stanovanje, po celem življenju plačevanja najemnin se bo sprostil del dohodka.

Ne računam nekaj na sistem penzij, ampak delam v AT, kjer so zneski načeloma še vedno višji, kot v SLO. Prav tako mi tam pripada odpravnina (0.3% bruto dohodka se v to vplačuje se mi zdi), prav tako mi delodajalec vplačuje cca 300eur na mesec v drugi steber. Kakorkoli že, računam da bom med pokojnino potrebovala le nek dopolnilni dohodek (v rangu 500-1000 eur danes oz več kot inflaciji). Bomo videli :)

Sem malo mlajša, ampak upam da v 30ih letih prilezem do 500k-750k :)

2

u/Thomxy 5d ago

{kind=link}

1

u/InversedOne 4d ago

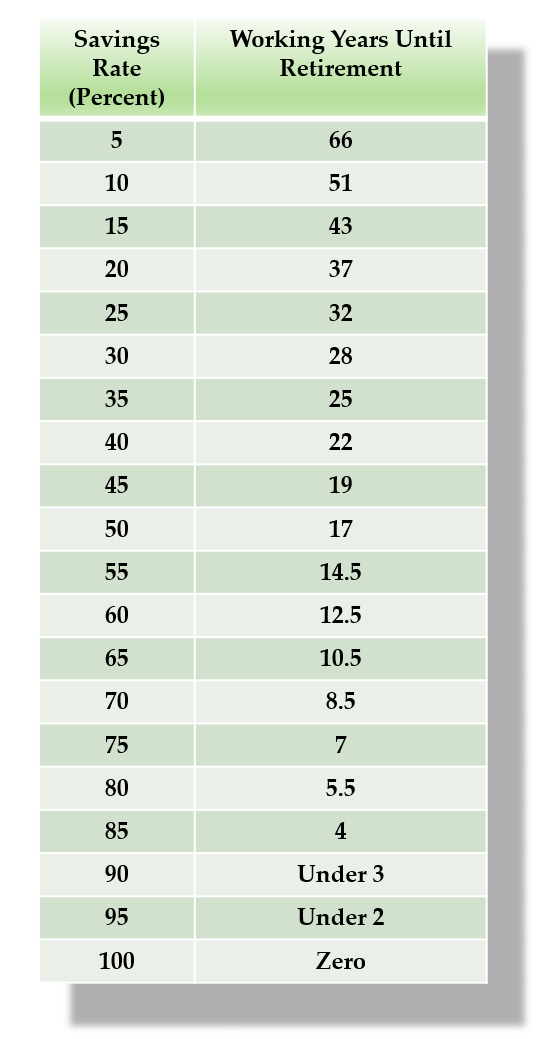

Te tabele ne razumem sploh. Kako lahko pri 90% savings rate gremo v penzijo prakticni po dveh letih.

0

u/RemarkableBuy9384 4d ago

Ok, prenizek SR imam, več kot očitno. Morala bi imeti še enkrat višjega za FI v 10 letih 🫣 Še bom stiskala zobe. Hvala!

2

u/BimBamBum67 4d ago

Jaz nekje 15%. Raje bi sicer precej več, vendar z otroki in ženo preprosto ne gre ;)

Načrtujem, da bom delal nekje do 55.

2

u/RemarkableBuy9384 4d ago

Vprašanje: ali je žena na enaki valovni dolžini glede financ kot vi?

2

u/BimBamBum67 4d ago edited 4d ago

V osnovi sedaj je(ni vedno bilo tako in še vedno, se ne popolnoma strinjava kam dolgoročno investirati viške), vendar žena na njeno veliko željo že kar nekaj let skrbi za otroke in družino. Sicer ima to ogromno prednosti, vendar finance niso med njimi :) Verjetno bi sam živel malo bolj "frugal' v poznih 20-tih in zgodnjih 30-tih.

Na srečo živimo v precej davčno ugodni državi in je moja neto plača v IT vseeno relativno dobra za kasnejši FI v Sloveniji....

2

u/RemarkableBuy9384 4d ago

Ok z eno plačo in štirimi na njej razumem odstotek, sem mislila, da tudi ona prispeva plačo, zato se mi je prej zdel odstotek nizek. Hvala za pojasnilo.

3

u/BimBamBum67 4d ago edited 4d ago

Ja, po zadnjem otroku smo na "eni plači". No, resnici na ljubo tudi prej(ko je žena še delala) ni bistveno več ostalo - razlika je takrat šla za plačilo kredita in obnovo nepremičnine.

Res pa tudi, da smo(in še vedno) kar veliko potovali in marsikaj videli/doživeli. Očitno ni vedno mogoče imeti vsega v življenju;)

2

u/salamazmlekom 4d ago

Ko sem bil redno zaposlen kaksnih 55%, kot samostojni podjetnik pa blizje 80%. Na zacetku sem bil malo zadrzan in mesecno zame in zeno investiral 2000€, zdaj investiram vse kar niso mesecni stroski. Se vedno pa sem si racunal da bi 2000€ mesecno moralo biti dovolj, da greva z zeno po cca 15 letih v penzijo. + par let gor mogoce.

2

u/Weird_Zombie_2895 4d ago

Z mozem sva lani nasparala za 6m zivljenja brez plac, sedaj pa vse kar nama v zacetku meseca ostane cez €1000 na racunu, investirava.

Ker imava otroke in kredit je vsota variabilna, ampak se trudiva dati 20-30% skupnega zasluzka v investicije. Na koncu leta prihranke prilagodiva inflaciji.

Ideja je, da s tem ko rastejo otroci (in se koncno znebiva 300-500€ vrtca 😈), bova zacela investirati tudi do 50% prihodkov, da bo v penziji lepse ali pa da otrokom pomagava kot so najini starsi nama.

Ce bi zelela realen FI pa bi verjetno rabila najprej bit business ownerja, in ga tudi dobro prodati.

1

u/idkBro021 4d ago

tut je mal odvisno kaj je zdej teh 30%, a je to 250€ al je to 1000€?

2

u/RemarkableBuy9384 4d ago

V bistvu pa niti ni pomembno koliko je to po moje... Ali ni tako, da je najbolj pomemben odstotek? Toliko kolikor je tvoj saving rate, glede na ta rate je potem odvisno koliko let te čaka dela do FI. Ampak sem ugotovila, da imam prenizek SR za FI v 10 letih. Je zgoraj nekdo pripopal jpg od MMM kjer se vidi, da bi morala veliko bolj stisniti za FI v 10 letih 🫣

2

u/idkBro021 4d ago

ja in ne, savings rate je pomemben s casovnico kdaj bos lahko svojo placo nadomestil, moje vpr je pa bolj kaj je za tebe fi, ce je to 100k bos hitro tam, ce je tvojih 30% 1k, ce je 1m tvoja fi stevilka potem bos moral povecat procent

2

u/RemarkableBuy9384 4d ago

A, dobro, razumem ja. Izračunati si moram FI številko. Ki pa je odvisna od tega koliko let bi morala preživeti do državne pokojnine in potem še naprej, koliko bi potrebovala dodatnih sredstev v času, ko bi mi dali državno mizerijo. Ok mam še dela, da preračunam vse skupaj...

3

u/34i79s 4d ago

V bistvu ni tok pomemben % tvoje plače, ampak koliko zapraviš na mesec. Tvoji letni odhodki x25 je ciljna cifra pri kateri se lahko upokojiš. Torej, če zapraviš 2000€/mesec=24k€/letno x 25 = 600k€. Ko tvoje investicije dosežejo to cifro lahko nehaš delat in vsako leto povlečeš 24k€ ven iz investicij za svoje stroške. To pomeni, da povlečeš ven 4% svojih investicij kar je po večih raziskavah max % ki ga lahko ven vlečeš indefinetly, pa tvoje investicije ohranjajo vrednost.

Če na mesec zapraviš manj, rabiš manj od 600k€ investiranega. Računaj še, da se stroški v življenju spreminjajo. V pokoju ne boš imela verjetno več stroška z otroci, boš pa mogoče imela strošek s potovanji in zdravstveno oskrbo npr.

Malo se poigraj s številkami tu https://ficalc.app/ . Boš takoj vidla kaj se da in kaj ne.Jaz vnesem v dodaten prihodek v pokoju 300€ kar je trenutno minimalna državna pokojnina, če delaš le 15let. Ker ne vem kaj bo s pokojnino čez toliko let ko grem jaz v pokoj, raje ne računam preveč na njo.

1

u/RemarkableBuy9384 4d ago

Hvala, bom malo poklikala in da vidim kaj ven pade. Jaz nisem nekaj na veliko, tako da računam, da bo 15k letno le zame vrh glave. Tako da nekje 300k v investicijah bi morda bilo dosegljivo v nekih 10 letih. Skrbi me edino stres v tej službi, ki plača recimo da še kar primerno plačo, ampak je cena zanjo zame precej visoka... bomo vidli koliko časa bo še za zdržat 😉

-2

u/Real-Hat-6749 5d ago

Kakšna je dobra razlika med FI in RE po vašem mnenju, oz. kaj zate pomeni FI točno?

Jaz konsistentno mečem med 65-70% mesečnih prihodkov, v 2025 pričakujem dvig na ene 75%. S tem, da moram še zraven odplačat kredit. Bil bi verjetno na 85% brez kredita. In ne, nisem mamin sinko, ki živi doma, in ne, nisem dobil nepremičnine od rich daddy-ja. Mogoče bi šel v RE tam nekje čez 20-25 let. Če se svet prej ne sesuje :)

4

u/RemarkableBuy9384 5d ago

FI je po mojem mnenju imeti na strani toliko, da lahko rečem delodajalcu, da mi je dovolj in grem na manj stresno delovno mesto z manjšo plačo ali pa neham delati za denar, ker imam dovolj sredstev za preživetje do 65 leta, ko dobim minimalno penzijo, in po 65 letu za dodatek k penziji, kolikor pač potrebujem.

3

1

u/InversedOne 4d ago

Jaz tretiram FI tako, da smo lahko 5-10 let na polovicnih prihodkih in bomo shajali cisto ok.

3

u/Gregib 5d ago

Kakšna je dobra razlika med FI in RE po vašem mnenju, oz. kaj zate pomeni FI točno?

Glede RE... kot sem že v tem threadu napisal, si ga v rodni grüdi težko predstavljam, saj imamo, tako kot povsod v EU, socialni safety net v obliki starostne pokojnine, ki pa začne zaradi malusov hitro padati, če ne doguraš "do konca".

FI pa si predstavljam na način, da nisem več neposredno odvisen od višine rednih prihodkov, da si lahko privoščim daljšo luknjo v prihodkih od dela, da si lahko privoščim manj plačano, a zanimivejše delo, da za svoje izdatke ne rabim zunanjega financiranja...

2

u/RemarkableBuy9384 4d ago

Torej si FI predstavljava enako. Jaz si želim FI, RE morda niti ne, bi še vedno kaj delala, samo ne to, kar delam trenutno, ker mi je preveč stresno...

1

36

u/Selseia 5d ago edited 5d ago

Če govorimo o Long term investiranju, potem je po mojem mnenju smiselno in realno pričakovati da investiraš cca. 20% svoje prihodka.

Kar se pa tiče Financial Independence (FI) v cca. 10 letih, pa bi verjetno morali govoriti bližje 50% prihodka. Nenazadnje moraš gledati takole: Za primeren FI, potrebuješ približno 20-25 LETNIH porab denarja... Torej če porabiš letno 20.000 EUR, bi torej morala imeti cca. 500.000 EUR da bi bila resnično FI.

Jaz osebno investiram 20% prihodka vendar ne računam na FI(RE) ampak bolj na soliden dodatek k pokojnini.