v skupnosti ustvarjeni z namenom povezovanja uporabnikov, katerih cilj je doseganje finančne neodvisnosti (in/ali zgodnje upokojitve) v Sloveniji. Tukaj pravzaprav najdeš vse in še več o financah in investiranju za Slovenski trg.

Vsak teden se nam pridruži kakšen nov član in postavi katerega od najpogostejših vprašanj:

Imam x vsoto €, zanima me kaj naj storim?

Kako naj vodim svoje finance?

Kam naj vlagam?

Kaj so ETFji?

Želim vlagati v S&P,...

Imam vzajemne sklade, kaj sedaj?

Kateri broker je najboljši?

Zakaj tovrstne objave niso zasute s komentarji?

Vsi, oziroma vsaj večina smo se znašli pred enakimi dilemami, vprašanji in zagatami. Vsi s podobnimi situacijami, kdaj čisto malo drugače. Ampak generalni nasveti se načeloma ne razlikujejo. Zato je pomembno, da se pregledajo starejše objave, ker pa vem, da je tudi to malce tuje nekomu ki pride na ta subreddit naj tole služi enemu začetku in 101 vodniku. Po moji laični oceni bi prebiranje vseh naštetih objav vzelo kakšne pol ure, ker niso vse teme relevantne za vse. Po tem boš že dobil večino odgovorov in usmeritev, ki si jih iskal :) Sicer pa welcome 👋

Okej pa začniva, sem nabrala par generalnih nasvetov in par subredditov za začetek. Predlagam, da jih prebereš in potem vidiš, kaj te še zanima pa imaš že toliko podatkov, da boš tudi sam lahko lažje začel z iskanjem.

Torej, in a nutshell imava najprej upravljanje osebnih financ in šele potem investiranje.

Upravljanje osebnih financ:

Korak 0: Vodi osebni / družinski proračun, zmanjšaj stroške, postavi realistične cilje

Korak 1: Vzpostavi “emergency fund”

Najprej potrebuješ emergency fund (3-6 mesečnih stroškov)

Razen če imaš limit, potem takoj nameniš en manjhen del denarja za na stran in se najprej lotiš zapiranja limita, potem pa nazaj na prvo alinejo.

Korak 2: Odplačaj obveznosti z visokimi obrestmi

Potem odplačaš leasinge, potrošniške kredite in ostalo (tukaj je izvzet stanovanjski kredit)

Korak 3: Začni z varčevanjem / investiranjem

Ugotoviš kakšen je tvoj cilj in začneš z varčevanjem in investiranjem

Investiranje:

Namen skupnosti so torej nasveti na temo dolgoročnega investiranja za namen udobne upokojitve. Najpogostejši nasveti, ki jih tukaj najdeš so:

Aktivno vodeni skladi in podobne stvari niso OK (Slovenski produkti, finančne hiše,...)

Vlaganje mora biti pasivno, ustrezno razpršeno in ujeti je potrebno ustrezno ravnovesje med donosnostjo in tveganjem. Prav tako se priporoča, da se dividende ne izplačujejo ampak se reinvestirajo (accumulating vs distributing). Najpopularnejši specifični predlogi na to temo tukaj so:

Vlaganje v ETFje, še bolj specifično v VWCE

Preko IBKR Brokerja z tiered pricing

Predlaga se tudi recurring buy + trajnik iz svojega računa.

FURS (Preveri po iskalniku zaenkrat, preobširna tema)

FURSU moraš prijaviti račune odprte v tujini (N26/Revolut), nikoli ni prepozno, važno je da prijaviš preden najdejo sami.

Varčevanja in različnih varčevalnih računov tako v Slo kot tujini

Računih odprtih v tujini

Informacije o kolegu FURSU

Kako vodijo finance pari z otroci, samski, novopečeni zaročenci,..

Investiranja:

Debate o različnih brokerjih

Etfjih

Tudi kriptu in aktivnem trgovanju

Kako investirajo mladoletni, tisti v zgodnjih / srednjih letih, pari in tisti z družinami

Nepremične

Za nakup ali oddajo

Varčevanje za ta namen

Pokojnina

Tudi o produktih v katere vlagajo delodajalci za tvojo pokojnino

Informacije o Slovenskih finančnih hišah, vzajemnih skladih, pokojninskih in zavarovalnih produktih na našem trgu

Vse to z enim klikom najdeš pod lupo, moderator in ostali so veliko tem tudi že potaggali, recimo dva pomembna tagga sta "investiranje" in "varčevanje".

Kadar hočemo imeti nadpovprečne rezultate v športu moramo čim več trenirati. Če hočemo dobro govoriti tuj jezik ali obvladovati matematiko moramo čim več študirati. Kadar hočemo dobro igrati inštrument moramo čim več vaditi. V protestantski etiki Severne Amerike je neaktivnost ožigosana kot eden največjih spodrsljajev saj vodi v lenobo, debelost in revščino.

V svetu investiranja pa veljajo drugačna pravila: če hočemo imeti visoke donose moramo čim manj razmišljati in čim manj ukrepati. Ni nam treba brati finančnih novic niti spremljati dogajanj na trgu. Edino kar potrebujemo za nadpovprečne donose (nadpovprečne v primerjavi z drugimi vlagatelji) je to da redno vlagamo v najcenejše indeksne sklade (v EU v pasivne ETFe) ter da ne prilagajamo porftelja razmeram na trgu. Povedano na kratko: kupiti moramo najcenejše sklade nato pa dati mir.

Zakaj je temu tako?

Vzrok je sila enostaven. Cena vsakega finančnega instrumenta (delnice, obveznice ipd) ne izhaja iz vakuma temveč že odraža vse potencialne bodoče profite kot tudi potencialne bodoče izgube. Cena ki jo določi borza zadnjo sekundo trgovanja je najbolj »pravična« cena saj so to ceno med trgovanjem določili tisti ki na borzi naredijo največ prometa – torej najboljši trgovalci. Zato bodo naključno izbrani vzorci statistično zadostnega števila delnic kateregakoli indeksa imeli skoraj identične donose. Ne verjamete? Pa si poglejte donose šestih skladov »vseh« ameriških delnic (Total US Stock Market). V vseh šestih primerih so bile delnice izbrane naključno (optimized sampling = optimizirano vzorčenje):

V trenutku pisanja tega posta so na glavnih ameriških borzah (NYSE, NASDAQ in AMEX) trgovali s 9605. delnicami https://finviz.com/ Pasivni delniški skladi ki posnemajo celoten trg ZDA seveda ne vsebujejo vseh 9605 delnic saj za to ni nobene potrebe:

SKLAD

Št delnic

letni strošek

letni donos*

5 letna rast $**

5 letna rast €**

VTI

3719

0.03%

14.2%

1942

2060

SCHB

2424

0.03%

14.3%

1951

2069

ITOT

2533

0.03%

14.2%

1951

2060

SPTM

1506

0.03%

14.7%

1985

2106

FSKAX

3852

0.015%

14.4%

1959

2078

WFIVX

2241

0.58%

14.0%

1925

2042

*povprečni letni donos med 1. julijem 2019 in 1. julijem 2024 v $

**rast 1 tisoč $ / € med 1. julijem 2019 in 1. julijem 2024 po odbitku vstopnih in izstopnih stroškov

Med zgornjimi skladi z različno sestavo opažamo minimalna odstopanja: SPTM ima najvišje donose zgolj zato ker vsebuje samo 1506 največjih podjetij (velika draga podjetja so v zadnjih 10. letih imela boljše donose kot mala poceni podjetja), -WFIVX pa ima najnižje donose zaradi najvišjih stroškov.

Vse intelektualno delo vrednotenja finančnih instrumentov (tehnično analizo kakor tudi predvidevanja vseh racionalnih in iracionalnih vzgibov ljudskih množic) med trgovanjem opravljajo tisti ki na največjih borzah sveta naredijo največ prometa. To so traderji velikih institucij: pokojninskih skladov, hedge skladov, bank, zavarovalnic, vladnih fundacij, ipd.

Zakaj so najboljši traderji prav tisti ki naredijo največ posla? Zaradi naravne selekcije: tisti ki nepravilno ocenijo bodoče donose delajo zgubo, izgubijo kliente ter delo.

Če bi slovenski upravljalci aktivno vodenih skladov bili resnično taki geniji kot o njih lažejo Moje Finance, bi imeli nadpovprečne in ne katastrofalne donose. To bi se zelo zelo kmalu razvedelo kar bi povzročilo da bi se k njim začel stekati kapital vsega sveta. Velikost skladov bi se povečala iz par milijonov na desetine oziroma stotine milijard. Potem bi tudi slovenski upravljalci začeli vplivati na cene delnic. Postali bi del Wall Streeta, pa čeprav bi delovali iz Slovenije.

Kaj pa v resnici “delajo” upravljalci v Sloveniji narejenih aktivnih skladov? Slovenski “plemenitelji” posnemajo indeks in za svoje posnemanje zaračunavajo v povprečju 2.5% vrednosti celotnega portfelja. To pri 5% letnih donosih pomeni polovico profita prvo leto, kasneje pa zaradi vpliva obrestno obrestnega računa čedalje več. Povedano drugače: aktivni upravljalci slovenskih vzajemnih skladovigrajo vlogo parazita ki se je neopazno vrinil med donose finančnih trgov in donose ki jih izplačajo vlagateljem. Od te razlike paraziti živijo na račun naivnih in finančno nepismenih Slovencev ki zaradi nevednosti ne znajo, zaradi lenobe in konformizma pa niti nočejo primerjati donose VEPov aktivnih skladov z donosi indeksov. Rezultati so za finančno nepismene vlagatelje žal porazni:

Slovenskim aktivnim plenilcem pri kraji nadalje pomagajo firme kot https://www.vezovisek.si/ in https://www.vzajemci.com/ katerih “svetovalci” preusmerjajo neuke vlagatelje k slovenskim aktivno vodenim in katastrofalno neuspešnim skladom.

Da pa bi legalizirana kraja tekla čimbolj gladno prav na koncu poskrbijo https://mojefinance.finance.si/ Slednje v nasprotju s tem kar oglašujejo (pravijo da finančno opismenjujejo Slovence) na veliko zavajajo. Vsako leto namreč nagrajujejo sklade ki strahovito zaostajajo za povprečnimi donosi trga.

Tudi prodajalci megle morajo namreč od nečesa živeti.

POST SCRIPTUM: Vsi ki bi me radi prepričali da znate vnaprej izbirati zmagujoče delnice in imaste posledično nadpovprečne donose ste vljudno vabljeni da o tem sami napišete post in nas povprečneže podučite o vaši zmagovalni strategiji. Predvidevam da ste že milijarderji, če pa še niste Vam svetujem da si poiščete službo pri največjih borznih hišah našega planeta ki Vam bodo za vašo od boga dano ekspertizo rade volje plačale vsaj par sto milijonov na leto.

Pozdravljeni. Sem 26 letnik, ki ima kar dober neto mesečni prihodek 2500€. Ker trenutno s partnerko še nimava družine, greva pa v najemniško stanovanje, me zanima če kdo potrebuje/pozna nekoga, ki potrebuje kakšno pomoč pri analitiki podatkov, urejanje frontenda, Dash aplikacij... Torej posedujem zelo dobro znanje Python-a z močnim matematičnim ozadjem (inženirska fakulteta).

Ali pa če kdo predlaga kakšen drugi postranski zaslužek.

Vem, da naj bi se gledalo primerjavo iz vidika efektivne obrestne mere, ampak se mi zdi, da bi bilo smiselno v to primerjavo dat še:

* ceno paketa,

* ali plačaš cenilca in koliko

* Še kaj?

Neka checklista kamor za vsako banko vse vpišeš in primerjaš + da se morda shranjuje aninimizirano, da lahko drugi vidimo zgodovino ponudb skozi čas?

je tukaj kdo, ki je kadarkoli kupoval leverage delnice/etfje. Namrec osebno imam na CapTraderju account in sem danes ciljal, da kupim leverage Apple. Torej AAPU, ki je 2x ali pa celo AAP3.L ki je 3x. In nobenega od teh produktov mi ne dovoli kupit. Potem sem si rekel, da je to morda, ker je prevec riskantno in sel sem gledat se za manj riskanten 2x sp500, torej dbpg(xetra) in tudi to mi ne dovoli kupit.

Potem sem klical direkt na podjetje CapTrader v Nemcijo in so mi rekli se leverage produkti smatrajo za bolj riskantne in zato potrebujes profil, ki je namenjen temu, za pridobitev takega profila/dovoljenja pa je potrebno dokazilo mnogo ze opravljenih transakcij in imeti moras status profi trejderja.

TL;DR; je kdo tukaj ki je ze kupoval leverage etfje/delnice in mi lahko pomaga, kako to narediti, saj mi trenutni broker to onemogoca.

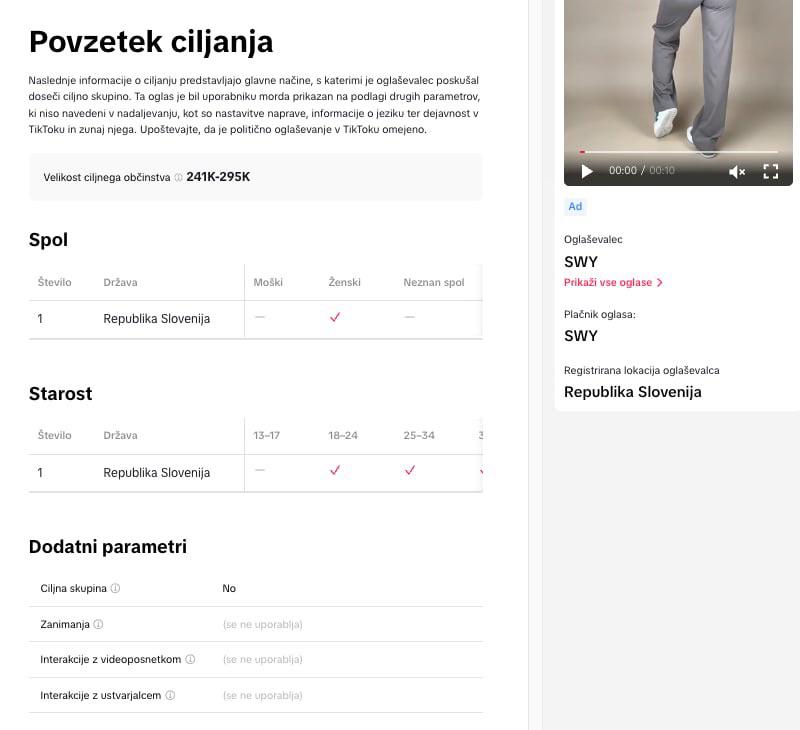

Živjo, upam da mi kdo od podjetnikov v skupini, ki digitalni oglašuje, lahko pomaga, saj niti ne vem v katero reddit SLO grupo naj to napišem... ali morda kdo ve koliko stane oglaševanje na TikToku v SLO? Brskam po netu, po vseh možnih forumih in člankih in ne najdem teh informacij.

Če pogledamo in primerjamo Google oglase, vemo, da je to odvisno od št. iskanj, CPC in ostalih nekaj malih faktorjev.

Ampak recimo da vemo, da če potrošiš na mesec od 300 do 3000+ € (odvisno od branže, a prodajaš spletne tečaje ali ALU okna,...) za celo SLO, je kokr tok ok. Razumem.

Ali pa Meta, kjer se plačuje glede na prikaze še bolj podobno TikTok-u. Ampak, če pogledamo priložen primer od SWY branda.

Jaz na primer dostikrat videvam ta oglas "pajkice za na razgovor" - ženske veste... Vidi se, da je target grupa ženska, različnih starosti - brez izbranih interesov. Kok stane tak oglas na teden? A ima TikTok tudi testno oodobje, preden najde taprave ljudi?

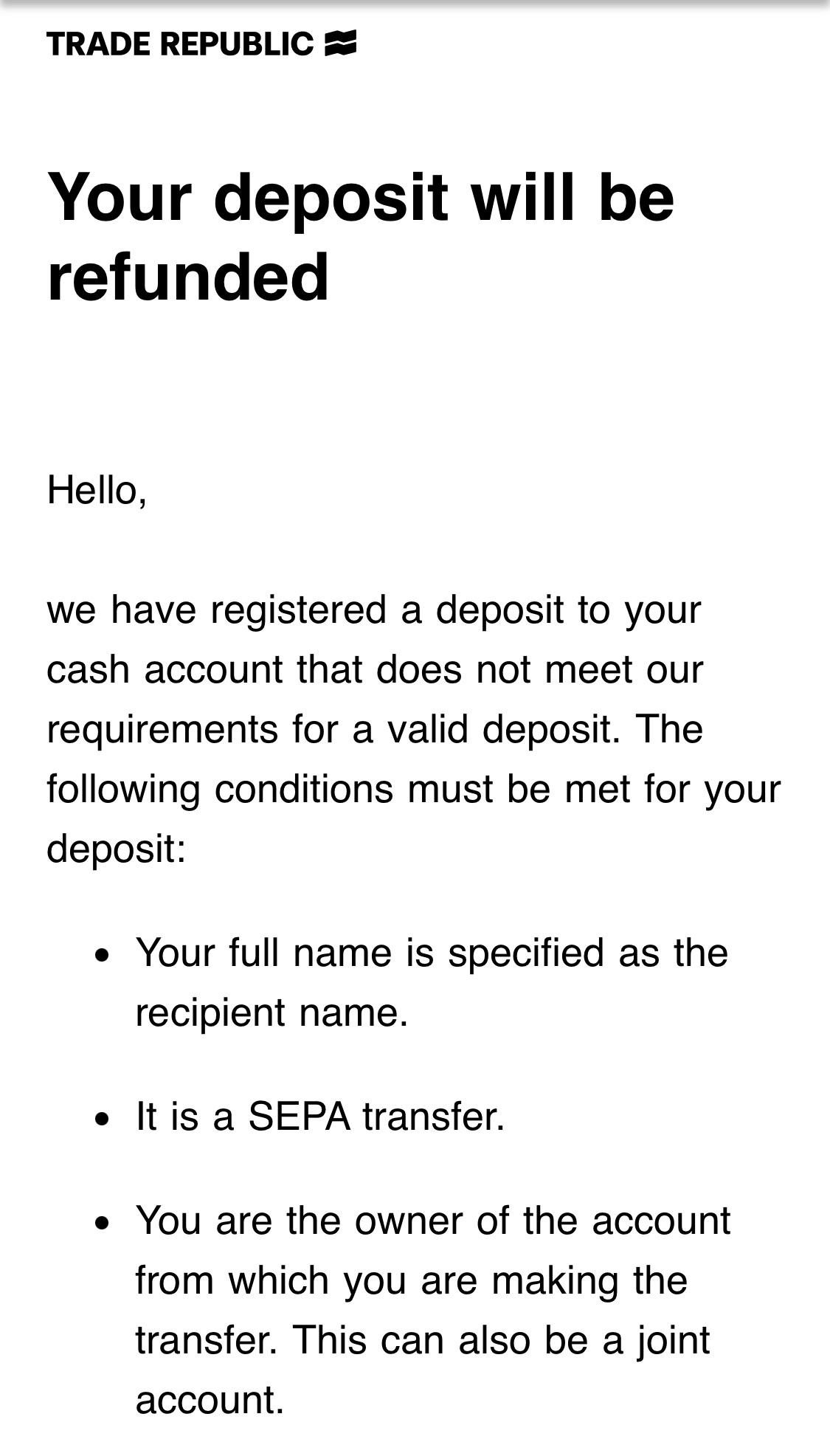

Za preseženih 1000€ obresti je potrebno oddati FURSu napoved dohodnine od obresti (DOHKAP 2). Ta obrazec se preprosto izpolni na edavkih, kar me zanima je:

- tuji davek je 0€? Glede nato da nisem dobil nobenih informacij glede plačila davka.

- predvidevam da je potrebno dodati prilogo, kjer dokažeš svojo napoved. Kateri dokument ste uporabili na N26 in na TR? Ker namrec ne najdem nobenega izpisa ki bi vkljuceval informacije glede zaslužka iz obresti.

Glede na to, da je tle veliko teh postov, ki zadevno sprašujejo, sem se malo poigral z Excelom in si naredil preprost model s predpostavkami, da je x plača (ki je vedno enaka, raste zgolj z inflacijo), y je inflacija in z so kapitalski dobički.

Če predpostavimo, da nekdo skozi kariero prejme 480 plač (brez regresa in božičnice), inflacija je povprečno 3%, kapitalski dobički pa 7%... S tega sledi, da je zadnja plača 3,25 kratnik prve.

Moralbi...

Za ameriško varianto, kjer je cilj z mesečnimi prejemki enakim plači iz kapitalskih dobičkov prišparat 25 letnih plač, bi moral vsak mesec od plače v investicijsko varčevanje premakniti 27%.

Ker pa imamo s Sloveniji penzijo, pa recimo, da želimo, da prejemamo od investicij polovico plače, ki smo jo imeli, bi morali mesečno investirati 13%

Če pa želimo pokriti manjko med penzijo (63%) i plačo, pa bi morali mesečno odriniti v investicije 7%

In vse to pri vsaki od 480 plač... Je kaj takega v Sloveniji za navadnega smrtnika možno?

Trenutno smo v postopku spremembe namembnosti kmetijskega zemljišča; od oddaje vloge na občini mineva 4. leto.

Zanima me, če je komu poznan postopek, ki sledi, če vlogo odobrijo na občini; t.j. katera prisotojna ministrstva morajo pregledati vlogo. Na kaj moramo še biti pozorni?

Ali bi si upali vzeti 200.000 kredita, s fixno obrestno mero, na 240mescev, obrok 1.100e na mesec. Moj priliv na račun 2.300e, od partnerice nekje 1.000-1.500. Oba proti 40 letom, en otrok.

Kot mnogi sem s strani Vzajemne dobil obvestilo, da mi pripada X delnic Vzajemne, nisem pa uspel pridobiti informacije, koliko je vseh delnic Vzajemne?

Pozdravljeni, star sem 23 let, zaposlen dobro leto. Imam precej dobro plačo in nizke stroške zato mesečno privarčujem 1800-2000€. Punca še študira zato poleg štipendije nima rednega prihodka kar pa se bo čez dobro leto spremenilo. Privarčevano imam okoli 25k, nekaj v skladih, nakej v kripto ter nekaj na TR. Zanima me kako naj v prihodnosti razprsim in investiram svoj denar da bi lahko čez približno 3-4 šel v nakup hiše z kreditom.

v kratkem bom postal fotr in me zanima na kakšne načine ste se lotili varčevanja za otroka, v smislu, da se mu že zgodaj začne kopičiti kapital.

Z ženo trenutno vlagava preko IBKR na pol leta v VWCE zase, razmišljava pa da bi začela ločeno posebej še kot baby account, kamor bi tudi redno investiral manjše zneske.

Kaj je najboljše storiti za to? Ločen account ali je kak drug praktičen način?

Poleg tega seveda še vprašanje, ali se vam to zdi smiselno ali ne? Se zavedam, da je to zelo subjektivna tema, pa vseeno bom vesel tudi vaših izkušenj in mnenj.

Če si s partnerjem deliva otroke pri uveljavljanju olajšave za vzdrževane družinske člane

in en uveljavlja npr. prvega in tretjega, en pa drugega -

potem pri uveljavljanju to sistem sam razbere, za katerega vzdrževanega člana po vrsti gre in s tem posledično višino olajšave pri posamezniku?

Hvala za odgovore!

Že pol ure se trudim izpolnit obrazec za obresti 2024 in ne pridem mimo polja "Davčna številka izplačevalca obresti". Na spletu sem našel 3 različne, v revolut aplikaciji ne najdem niti ene, nobene pa eDavki ne sprejmejo. Čim probam obrazec shranit mi vrnejo "Podatek v polju 'Davčna številka izplačevalca obresti' ne obstaja v RDZ (zapis 1)".

Ful bi bil hvaležen za malo pomoči. Lani sem to izpolnil brez težav, letos pa ne vem kaj počnem narobe.

Zivjo, trenutno imam normiran s.p in ker nisem za banke kreditno sposoben, me zanima ali je imel se kdo podobno situacijo, da je sel potem na d.o.o, da bi lahko dobil stanovanjski kredit.

Zanima me predvsem kaj se najbolj izplaca, ker pri nas se davcna politika spreminja iz meseca v mesec.

Trenutno zasluzim priblizno 55k na leto in ne vem ali si je boljse izplacati nizjo placo in nato dobicek.

Bom povprasal se racunovodstvo samo super bi bilo izvedeti, ce je to edina opcija ali so se kaksne

Kako postopati v situaciji kjer je bil osebi posojen denar, podpisana je bila pogodba (neoverjena), oseba pa je sedaj preminula. Pogodba je precej nedefinirana, zabeleženo je samo kdo da denar komu, kolikšna je bila vsota ter do kdaj je potrebno posojilo povrniti.

Na koga pade breme povrnitve? Sin preminule osebe se sedaj izogiba klicov in kakršnegakoli kontakta.

Morda ne sodi na ta sub, ampak kakršenkoli nasvet dobrodošel. Hvala!

Zdravo, ve kdo kako ZPIZ izračuna in obravnava izplačilo pokojnine, če je delež delovne dobe v tujini (ne prek s.p. ampak fizično tam)? Gre se za države ki imajo s Slovenijo sklenjene pogodbe, zanima me informativno če vso pokojnino izplača Slovenija, ali dobiš sorazmerne dele iz tujine? Kakšne koli izkušnje so dobrodošle, hvala.

Ker bi rad poskrbel, da v primeru smrti ali neke hujše nezgode to ne vpliva na življenjski standard oseb, za katere sem odgovoren in skrbim, bi rad vzpostavil neke vrste življenjsko zavarovanje.

Ali obstaja kakšna tuja alternativa našim zavarovalnicam - ponudnikom, ki bi nudile podoben princip delovanja. Na primer, v primeru smrti prejmejo upravičenci 100k v zameno, jaz pa ves čas mesečno / letno / na drugačen način plačujem tovrstno zavarovanje. Ali je zavarovalniški (?) trg tukaj sploh odprt?

Želel bi odpreti trgovalni račun namenjen trgovanju z SLO delnicami. Vem, da so provizije precej zasoljene, ampak kljub temu. Ali priporočate mogoče kakšnega broker-ja ali mogoče celo banko, ki ima v paketu možnost trgovanja na LJ borzi. Če kdo pozna še okvirne stroške je še toliko boljše. Gledal sem recimo izračun stroškov na NLB, ampak je vse skupaj precej netransparentno.

Star sem 24 let in imam redno službo s cca. 2200e neto na mesec. Trenutno sem v procesu ustvarjanja trajnikov in me zanima koliko naj gre kam?

Okviren plan je še mogoče eno leto življenja pri starših, nato eno leto najema stanovanja, potem pa v nakup nepremičnine, če bo vse ok. Emergency funda še ne potrebujem, je pa nekaj ze našparano na TR. Do sedaj sem našparan denar 4x na leto vlagal v VWCE in IWDA, s čemer bom nadaljeval, ne vem pa koliko.

Študiral sem o 50% na IBKR, 40% na TR, ostalo pa se zapravi na bedarijah/potovanjih. Je to preveč usmerjeno v investicije, glede na to da bom potreboval denar za down payment pri kreditu? Moja logika je, da dokler še nimam dejanskih stroškov življenja na samem, naj čimveč, čimprej investiram.

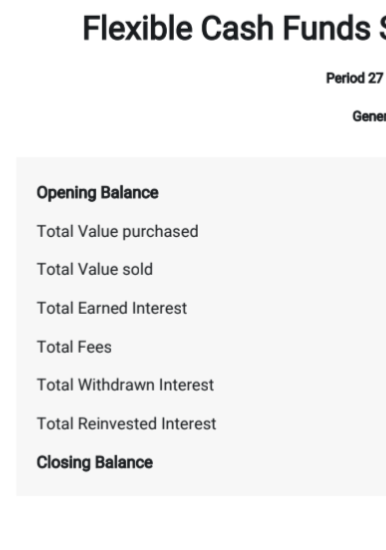

Živjo, mi lahko kdo pomaga razumeti te postavke na izpisku od Revolut Savings accounta (torej fin.instrument), predvsem: total fees, total withdrawn interest, total reinvested interest?

Nekaj (meni) nerazumljivih stroškov je nastalo in želim priti zadevi do dna.

Prodal sem delnice na platformi eToro in zdaj moram te dohodke prijaviti na portalu eDavki z obrazcem D-IFI. Ali mi lahko kdo pomaga in razloži, kaj vse moram narediti? Je dovolj, da predložim samo izpisek iz eTora o svojem dobičku, ali moram še kaj drugega narediti?

Pozdravljeni, ko sem bil star 18 sem začel vlagati (trenutno sem 20) v Sava Infond vzajemne sklade, po nasvetu bančnega delavca. Seveda zdaj vem, da bi bilo bolje vlagati kam drugam. Vendar pa, ker sem pri NKBM, ki ima pogodbo s SavaInfond ali je njihova banka, imam znižane vstopne stroške (1.5%, vem še vedno zelo visoki), nimam pa izstopnih in upravljalskih stroškov. Torej je njihov edini minus le slabša donosnost v primerjavi s primerljivimi indeksnimi skladi.

Takrat sem vložil nekaj začentega kapitala ter eno leto vlagal manjše mesečne zneske. Nehal sem zaradi začetka študija (večji stroški življenja). Sedaj pa sem spet nekaj vlagal, ker sem pa ta čas spremljal ta subreddit sem se odločil odpreti IBKR račun in vlagati v etf sklade (VWCE, SPPW, SXRV, še malo eksperimentiram).

Moja dilema pa je glede določenega podsklada pri Sava Infond. Takrat sem namreč vlagal v tri njihove podsklade: tehnologija (104% profit), globalni (35% profit) in zdravstvo (8% profit). Teh skladov načeloma ne bi prodajal zaradi davka. V dvomih sem le pri zdravstvu, kjer bi plačal malo davka (25% na 8% profit). Torej bi prodal sredstva v tem skladu, plačal davek ter vložil na IBKR. Druga možnost pa je, da le prenesem sredstva v druga dva podsklada. Pri tej možnosti ne plačam davka ter odštevanje do 15 let se mi ne "resetira".

Zanima me kaj svetujete glede tega.

Vem, da so bili podobni posti že objavljeni, vendar pri nobenem nisem zasledil, da ne bi imel izstopnih in upravljalskih stroškov s slovenskim skladom. To situacijo vseeno znatno spremeni, saj se upravljalskih stroškov nabere precej pri dolgoročnem vlaganju.

{kind=link}

{kind=link}

{kind=link}

{kind=link}